En Chile, miles de personas siguen pagando deudas que legalmente ya prescribieron. No por obligación — simplemente porque nadie les explicó que el plazo venció.

La prescripción de deudas es uno de los conceptos más ignorados del derecho financiero chileno — y uno de los más importantes para los deudores. En términos simples: si una deuda supera cierto plazo sin ser cobrada judicialmente, deja de ser legalmente exigible. El acreedor pierde el derecho a demandar. La deuda, en términos jurídicos, se extingue.

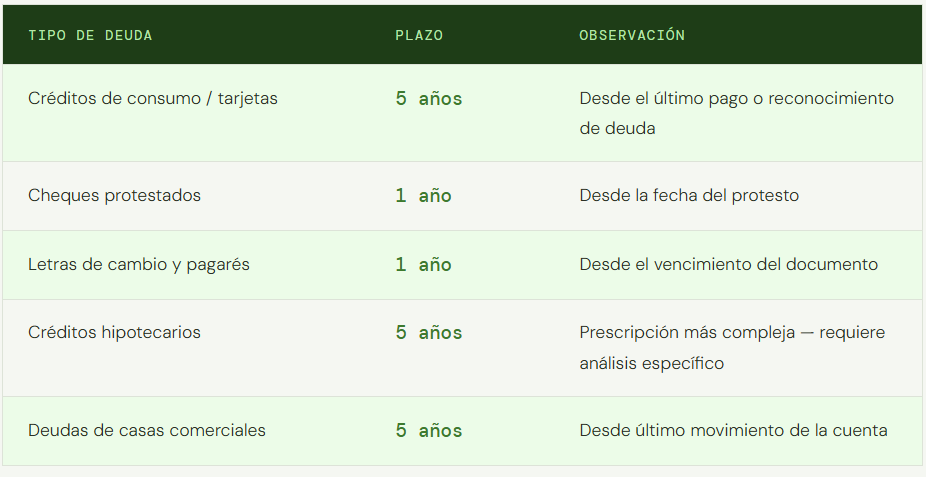

Los plazos que debes conocer

La legislación chilena establece plazos distintos según el tipo de deuda. Estos son los más relevantes para personas naturales:

¿Significa eso que ya no existe en el Boletín Comercial o en Dicom? No necesariamente — eso requiere un proceso adicional. Pero sí significa que nadie puede obligarte legalmente a pagarla. Y en la práctica, muchas personas siguen realizando pagos o acuerdos sobre deudas que ya cruzaron ese umbral, sin saberlo.

¿Significa eso que ya no existe en el Boletín Comercial o en Dicom? No necesariamente — eso requiere un proceso adicional. Pero sí significa que nadie puede obligarte legalmente a pagarla. Y en la práctica, muchas personas siguen realizando pagos o acuerdos sobre deudas que ya cruzaron ese umbral, sin saberlo.

Lo que interrumpe la prescripción

Aquí está el detalle que los acreedores conocen bien y los deudores casi nunca: ciertas acciones reinician el contador de la prescripción. Un pago parcial, un reconocimiento escrito de la deuda, incluso una conversación registrada donde el deudor admite deberla — todo eso puede reiniciar el plazo desde cero.

Por eso, antes de hacer cualquier pago o acuerdo sobre una deuda antigua, es crítico evaluar si ya prescribió. Pagar una deuda prescrita no solo es innecesario legalmente: puede extender indefinidamente una obligación que el tiempo ya había extinguido.

”"Reconocer una deuda prescrita es, en la práctica, crear una deuda nueva. El acreedor lo sabe. El deudor casi nunca."

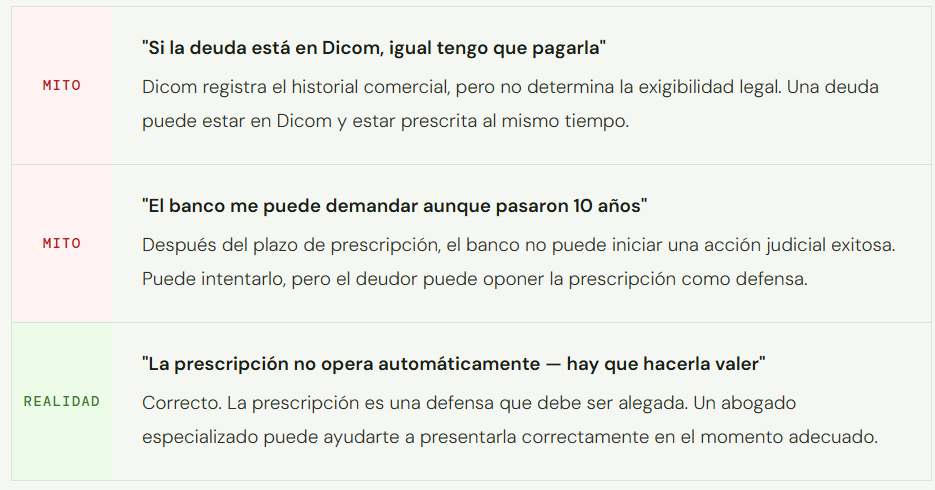

Mitos sobre la deuda prescrita en Chile

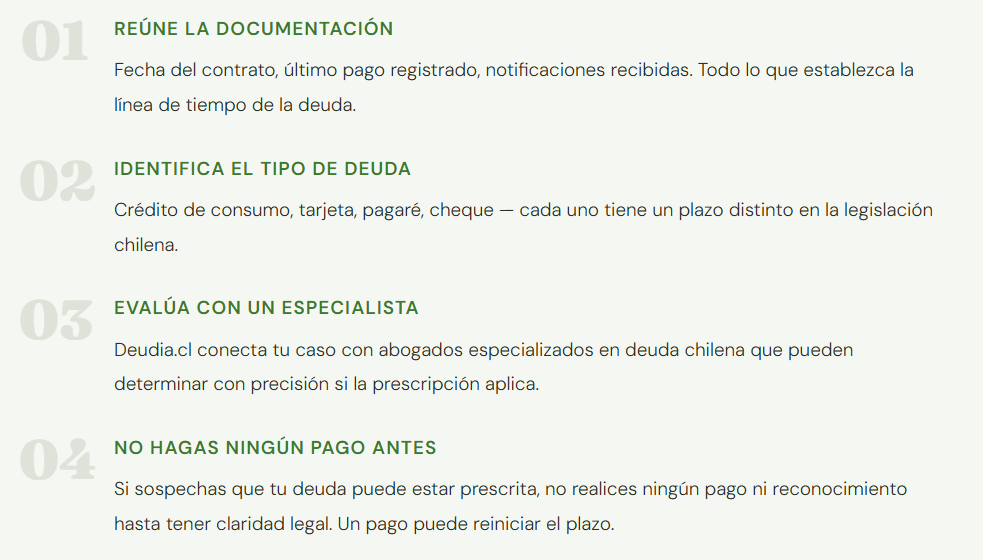

Cómo verificar si tu deuda prescribió